Chaque mois, le rapatriement des salaires est une préoccupation pour les travailleurs transfrontaliers travaillant en Suisse. Les Neobanks s’étaient déjà positionnées sur cette question avant la pandémie. La crise sanitaire a encore poussé son adoption. Par exemple, l’augmentation du télétravail a poussé les voyageurs transfrontaliers à préférer des méthodes de rapatriement salarial plus simples et plus efficaces, plus faciles à utiliser à distance. Dans ce domaine, les néobanques commencent à prendre des parts de marché aux banques traditionnelles.

Ce texte fait suite au précédent « Rapatriement des salaires frontaliers 1/2, bank-bureau de change-change internet ». Il s’intéresse aux néobanques, ces acteurs que les travailleurs frontaliers apprécient pour la gestion et le transfert de leur salaire. L’évolution des banques traditionnelles face à la montée des offres numériques sera abordée, ainsi que le jeu de la concurrence qui se resserre. Les scénarios d’avenir pour le rapatriement des salaires, quant à eux, resteront en suspens pour le moment.

Pour mieux visualiser le contenu, voici les thèmes explorés dans ce dossier :

- Que proposent les néo-banques ?

- Combien coûte le rapatriement des salaires ?

- Banque suisse, Wise, Revolut, Banque Française

- Rapatriement de votre salaire transfrontalier : mise à jour 2019

- En 2021, Yuh, Wise, Revolut, Banque Française

- Que disent les utilisateurs à ce sujet ?

- Contre-attaque des banques

- Le choix de la flexibilité

- L’arrivée d’acteurs supranationaux

- Et qu’en est-il des banques centrales ?

- Notre dossier sur les néo-banques

Que proposent les néo-banques ?

Les néobanques s’appuient sur des technologies récentes et une structure allégée. Leur atout ? Offrir en ligne, avec une grande rapidité et souvent à tarifs réduits, des services pensés pour la vie quotidienne : ouverture de compte en quelques minutes, accès simplifié aux opérations courantes et application conviviale. À la différence des banques internet d’autrefois, leur proposition est plus ciblée, avec moins de services, mais une expérience fluide et des frais compressés au maximum.

La rupture est nette : le frontalier qui transfère son salaire du franc suisse à l’euro y gagne en simplicité et en lisibilité sur les frais. La plupart des néobanques jouent sur la transparence des taux de change et l’ergonomie. Nombre d’utilisateurs franchissent le pas, et cela bouscule les habitudes ancrées chez les clients des grandes enseignes, y compris dans leur rapport à l’absence d’agences ou au service client exclusivement digital.

Revolut

Impossible de passer à côté de Revolut dans la conversation des frontaliers. Cette fintech née à Londres en 2014 propose des comptes multidevise, ouvre la porte à toutes les opérations nécessaires depuis un téléphone, permet d’alimenter son compte avec différentes méthodes, et de consulter les taux de change en temps réel.

La majorité des fonctionnalités nécessaires au rapatriement sont à portée de main. Taux de change très compétitif, conversions immédiates et virements internationaux sans commission supplémentaire. Depuis 2019, Revolut offre la possibilité d’avoir un IBAN suisse, mais seuls les résidents de Suisse peuvent en profiter ; pour les frontaliers, l’IBAN lituanien reste la règle, ce qui occasionne parfois des frais côté banque suisse.

Pour les indépendants et entreprises : Revolut Business reprend ce modèle spécifiquement pour les professionnels, en proposant toute une gamme adaptée à la gestion d’activités hors des frontières.

N26

La banque allemande N26 s’est implantée en France avec l’ambition de séduire les clients mobiles et exigeants. Ouverture instantanée sur mobile, gestion simple, IBAN allemand, et paiements en devises selon le cours Mastercard, sans frais additionnels. Au fil des années, l’offre s’est étoffée pour répondre à des besoins concrets.

Combien coûte le rapatriement des salaires ?

L’objectif de beaucoup : diminuer autant que possible les frais, et obtenir le taux de change le plus avantageux. Au fil des discussions sur les forums spécialisés, des astuces précises ont été détaillées et partagées. En 2018, un membre du forum, Sli74, a mis au point une solution à la fois rassurante et économe, qui a fait ses preuves jusqu’en 2019. Cette méthode, adaptée ensuite par d’autres utilisateurs comme Dydou et Pitkaribou, a été remise à jour pour faire face à l’évolution rapide des services.

Banque suisse, Wise, Revolut, Banque Française

Revue des étapes proposées par Sli74 :

D’abord, ouvrir un compte en Suisse pour y recevoir le salaire. Prenons l’exemple de la BCGE : 3 CHF par mois, auxquels s’ajoutent 18 CHF par trimestre (pour le service frontalier). Un compte totalement opérationnel, avec carte Maestro et accès en ligne, pour environ 9 CHF par mois au total.

Deuxième étape : ouvrir un compte Revolut depuis l’application, accéder à des comptes en francs suisses et en euros, et profiter d’une carte Mastercard sans frais d’activation.

Troisième étape : ouvrir également un compte Wise (anciennement TransferWise), obtenir une carte de débit gratuite et activer facilement une ligne CHF. L’application Wise offre un contrôle complet : modification des plafonds, blocage à distance, etc. Aucun frais de souscription pour l’ouverture ni pour la carte, là encore.

La gestion enchaîne : transfert du salaire en francs suisses depuis la banque suisse vers le compte Wise, puis virement des CHF reçus vers Revolut, cette opération reste gratuite à condition d’utiliser la carte Wise pour alimenter Revolut.

Dernière étape, côté Revolut : conversion en euros, à réaliser en semaine et non le week-end pour éviter la surtaxe. Les 6 000 premiers euros convertis chaque mois ne génèrent aucune commission, au-delà, 0,5 % s’applique.

Rapatriement salarié transfrontalier : mise à jour

Durant l’été 2019, le fonctionnement des IBAN Revolut a sensiblement changé. Les retours du forum pointaient alors l’apparition de frais conséquents dès lors que les transferts étaient réalisés via des cartes non rattachées au pays de résidence.

La stratégie la plus économique reste le virement depuis la banque suisse vers un compte Revolut basé au Royaume-Uni, conversion sur Revolut ensuite, puis virement vers une banque française. Par exemple, chez UBS, le transfert est de 5 CHF, sous réserve que le montant reste sous 6 000 euros pour échapper à la commission additionnelle, et hors jours fériés ou week-ends pour un meilleur taux.

L’année 2021 a été l’occasion de revoir la méthode : adaptation des astuces pour coller à la réalité tarifaire du moment.

En 2021, Yuh, Wise, Revolut, Banque Française

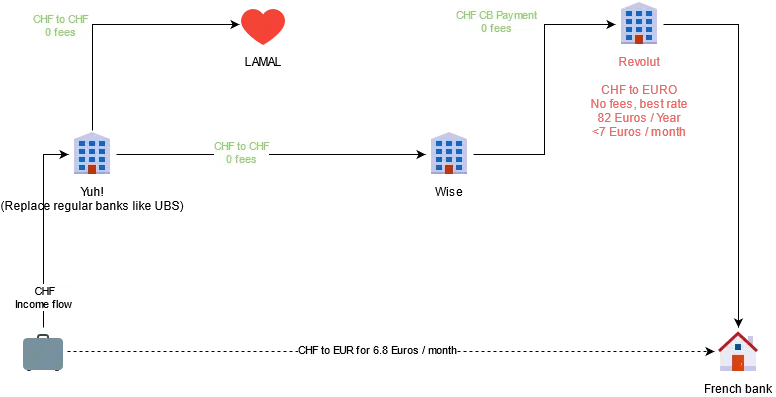

Dydou et Pitkaribou illustrent ce nouvel équilibre : demander le versement du salaire sur un compte Yuh, régler les frais d’assurance LaMAL depuis cette néobanque, puis transférer les fonds à Wise sans surcoût, avant de rediriger l’argent sur Revolut. La conversion en euros s’effectue au taux du jour, et le transfert final se fait sur un compte français, toujours pour limiter la facture.

Petit aperçu du processus avec un schéma explicatif partagé par Pitkaribou :

Que disent les utilisateurs à ce sujet ?

Les avis collectés sur les forums sont globalement favorables, même si certaines réserves subsistent.

Malfrok (6 mars) : « J’utilise Revolut et j’en suis très content. »

Will (7 mars) : « Je ne recommande pas N26. J’ai été parmi les premiers utilisateurs, mais le support s’est dégradé. Le modèle payant est arrivé et la qualité du service n’a pas suivi. »

Pour d’autres, la simplicité n’est pas toujours au rendez-vous :

alain68 (20 août) : « Difficile de ne pas perdre de l’argent avec sa banque… »

Ptislim (10 septembre) : « Je mets tous les frais sur le bénéficiaire, donc Revolut. Je m’en sors avec 5 CHF. »

Camocim (21 août) : « Etrange : un virement depuis ma banque suisse ou de Wise est refusé par Revolut, mais l’alimentation par carte Wise fonctionne… »

L’atout du taux en temps réel revient dans les témoignages :

alain68 (14 août) : « Taux de change direct, fluctuations visibles immédiatement, et conversion instantanée. Difficile de trouver mieux. »

La réalité, c’est aussi la possibilité de changements de dernière minute : modifications d’offres, blocages pour vérification. Certains frontaliers rappellent que les néobanques ne couvrent pas encore tous les besoins.

Pour continuer de se démarquer, plusieurs néobanques étrangères visent la licence bancaire suisse. Cela permettrait d’accorder un IBAN suisse nominatif à des non-résidents et d’élargir la gamme de services. Les effets n’ont pas tardé : quelques établissements suisses historiques lancent désormais leurs propres offres digitales, parfois en partenariat avec des fintechs.

Contre-attaque des banques

Les banques traditionnelles ont bien compris qu’il fallait réagir. Elles font évoluer leurs fonctionnalités numériques et, pour certaines, créent même leurs propres néobanques. Face à une concurrence très vive sur le rapatriement salarial, elles étoffent leur offre en digitalisant un maximum de services. PostFinance et Swissquote, par exemple, ont conçu Yuh : une application permettant de transférer, épargner, investir, tout en un.

Credit Suisse de son côté lance CSX : compte et carte de débit gratuite, version premium avec retraits sans frais (47,40 CHF/an) et options spécifiques pour les jeunes. L’application va jusqu’à intégrer la souscription d’assurance. Plus original, quelques agences zürichoises font office d’espaces de coworking ou de cafés pour attirer les jeunes actifs. Toutefois, les taux de change sur CSX restent moins favorables que chez certaines fintechs : la banque mise d’abord sur la complémentarité de services.

En 2018, Cler Bank (ancienne Coop Bank) a lancé Zak, application réservée aux résidents suisses. Neon, issue de la MortTheKarbank Lenzburg, suit le même principe.

Le choix de la flexibilité

Ce que mettent en lumière les échanges en ligne, c’est l’ingéniosité continue des travailleurs frontaliers, capables de jongler avec différentes combinaisons pour optimiser la gestion de leur salaire. Les stratégies changent au gré de l’évolution des services et des offres, poussant chacun à s’adapter pour rester gagnant.

Certains usagers restent fidèles à une méthode, s’ajustant lorsqu’une modification apparaît. Pour convaincre durablement, une offre doit aller droit au but : transparence, économie immédiate, efficacité sans faille.

Néorapatriation

On assiste à la naissance de véritables pratiques de néorapatriement : adaptation permanente des outils, modulation selon la nature du virement (salaire fixe ou bonus, semaine ou week-end, etc.), ajustement en temps réel. L’époque du virement planifié en fin de mois semble déjà loin.

La légitimité de l’efficacité

La domination exclusive des banques classiques sur le rapatriement n’est plus un acquis. De nombreux frontaliers choisissent désormais leurs solutions numériques en fonction de critères concrets : transparence, rapidité, économies réelles, commodité.

Les banques prennent le virage : Neon de la Hypothekarbank Lenzburg, par exemple, met en avant son application, reléguant la notoriété au second plan. Aujourd’hui, l’efficacité prime dans le choix de l’outil.

Le champ des possibles s’élargit donc pour celles et ceux qui cherchent la solution la plus adaptée à leur contexte transfrontalier.

L’arrivée d’acteurs supranationaux

Un point de vue partagé sur les forums en 2018 : certains frontaliers continuent de préférer consommer et conserver leur épargne en Suisse, tout en se montrant prudents face à la zone euro ou au Brexit. Avec la multiplication des alternatives, la question du lieu de réception du salaire pourrait devenir secondaire dans les années à venir.

Les grands groupes du numérique arrivent avec leurs portefeuilles électroniques. Simplicité, sécurité, délais raccourcis et frais tirés vers le bas : l’intérêt ne faiblit pas et l’offre s’enrichit en continu. Une expansion généralisée ne semble plus très loin.

Des marques telles que Facebook avec sa Balance, et d’autres initiatives du genre, confirmeront cette tendance. De nouveaux dispositifs deviendront incontournables pour faciliter le transfert des salaires frontaliers.

Et qu’en est-il des banques centrales ?

Cette mutation du secteur ne se fera pas sans conséquences pour les banques centrales, qui devront accompagner et sécuriser ces changements d’habitude.

Pour l’instant, le principal sujet d’attention reste du côté des crypto-monnaies et des stablecoins. Ces actifs numériques pourraient à l’avenir peser dans la gestion et l’acheminement des salaires, même si le cadre réglementaire reste étroitement surveillé. L’exemple du projet Balance de Facebook, stoppé net par les inquiétudes gouvernementales, illustre ce point.

En réponse, les banques centrales étudient elles-mêmes des alternatives innovantes : des monnaies numériques publiques accessibles au plus grand nombre. Si le transfert salarial pouvait jusqu’alors sembler routinier, il devient désormais un terrain de transformations technologiques et réglementaires majeures.

Notre dossier sur les néo-banques

Pour approfondir ce sujet, un dossier complet reste à disposition sur les néo-banques et la mutation des pratiques bancaires côté transfrontalier.

Le décor change sous les yeux des salariés frontaliers : qui aurait prédit il y a seulement quelques années que rapatrier son salaire à l’international deviendrait aussi simple et rapide qu’un geste sur son téléphone ?